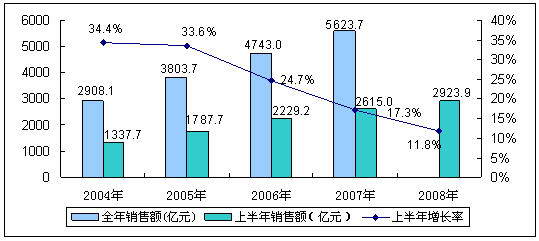

圖1 2004-2008年上半年中國集成電路市場銷售額規(guī)模及增長率

2008年上半年中國集成電路市場的競爭格局基本沒有改變,仍然是國外廠商占統治地位,CPU主角仍然是英特爾和AMD,存儲器主要是三星、Hynix、Toshiba、Qimonda和Micron等競爭、模擬器件則是TI、ST、Infineon和NXP等,其它主要產品的領導廠商也幾乎全是國外廠商。中國的本土廠商多為設計公司,2008年上半年排名靠前的企業(yè)中,只有海思半導體和展訊通信增長較快,其它企業(yè)的發(fā)展不盡如人意。未來幾年,中國集成電路市場的競爭格局很難有較大改變,外資廠商的優(yōu)勢將會繼續(xù)保持。

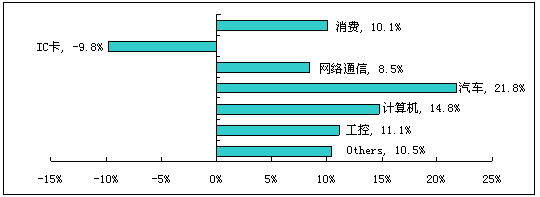

計算機領域份額上升,通信領域發(fā)展減緩

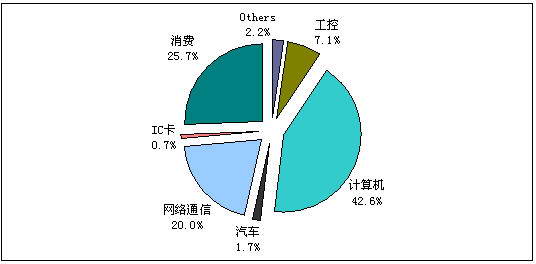

2008年上半年計算機類、消費類、網絡通信類三大領域占(3C領域)中國集成電路市場的88.3%,其中計算機類份額仍然最大,雖然打印機等產品產量出現持續(xù)下滑,但在PC產量高增長率(2008上半年臺式機增23.2%,筆記本增33.3%)的帶動下,中國計算機類集成電路市場是2008年上半年3C領域中發(fā)展最快的,份額在2007年上半年的基礎上增加1.1個百分點,增長率為14.8%。通信類產品對集成電路的需求主要來自手機(2008上半年手機僅增9.7%)和其它通信產品,由于各類整機產量增率下降較大,通信類集成電路市場的增長率也出現較大降幅,2008年上半年僅增長8.5%。消費類集成電路的需求主要來自傳統黑白家電、數碼相機、MP3、MP4等數字消費類產品,2008上半年由于下游整機產量增長繼續(xù)下降,因此消費類集成電路市場僅達到10.1%的增長率。汽車電子依然是增長最快的領域,2008上半年增長率超過20%。此外,由于二代身份證卡市場的萎縮,2008上半年中國集成電路卡市場與2007年相比出現10%左右的降幅。

圖2 2008年上半年中國集成電路市場各應用領域增長率

圖3 2008年上半年中國集成電路市場應用結構

存儲器依然是份額最大的產品

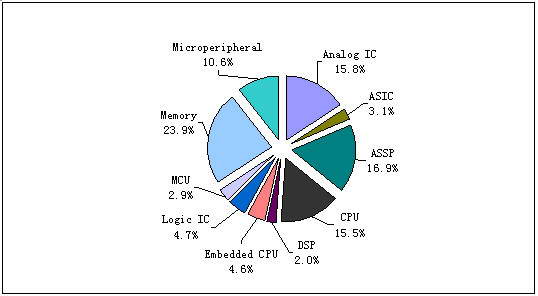

在產品結構方面,存儲器仍然是份額最大的產品,與2006和2007年相比,2008年的存儲器價格顯得要穩(wěn)定得多,NAND Flash和DRAM的價格都沒有出現大幅的波動。就目前來看,存儲器的產能擴充較前幾年有所減緩,整體來看,存儲器的價格還將繼續(xù)下滑的趨勢,但是下滑的速度與前兩年相比將會相對較小。雖然近年來受到價格下滑的困擾,但存儲器出貨量的大幅增加彌補了大部分價格下滑帶來的影響。受到PC產量的大幅增加,2008年上半年CPU和Microperipheral(計算機外圍器件)的市場增長率相對較高,而ASSP、ASIC和DSP則由于受到手機等通信領域產品產量增長率的大幅下降而只保持了10%以下的增長率。模擬器件則基本走出2007年的低迷,其增長速度稍高于整體集成電路市場。邏輯器件、MCU和嵌入式CPU等產品則保持了相對平穩(wěn)的增長速度。

圖4 2008年上半年中國集成電路市場產品結構

整體來看,雖然中國集成電路市場在2008年上半年仍然保持在10%以上,但市場的發(fā)展并不景氣,市場增速在2007年的基礎上降幅在5%以上,各個應用領域的整機產品產量都出現的不同程度的降幅,就連發(fā)展較好的計算機領域筆記本產量的增長與2007年相比也有不小的差距,其中受下游影響最大的是通信領域,上半年增長率首次跌落到個位數。產品的發(fā)展也受到應用領域的發(fā)展影響,主要用于計算機領域的產品市場增速較快,而主要用于通信領域的產品市場則增速放緩。與全球集成電路市場小幅回暖的發(fā)展相比,中國的發(fā)展似乎是逆勢發(fā)展,然而這其實也是中國集成電路市場發(fā)展的必然趨勢,隨著中國集成電路市場規(guī)模的增大以及成熟度的提高,中國集成電路市場的發(fā)展速度比如會更加接近全球市場,目前來看,二者仍然有6個百分點的差距,將來二者可能會更加接近,而且未來中國集成電路市場與全球集成電路市場的發(fā)展會保持更加一致的聯動關系。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號